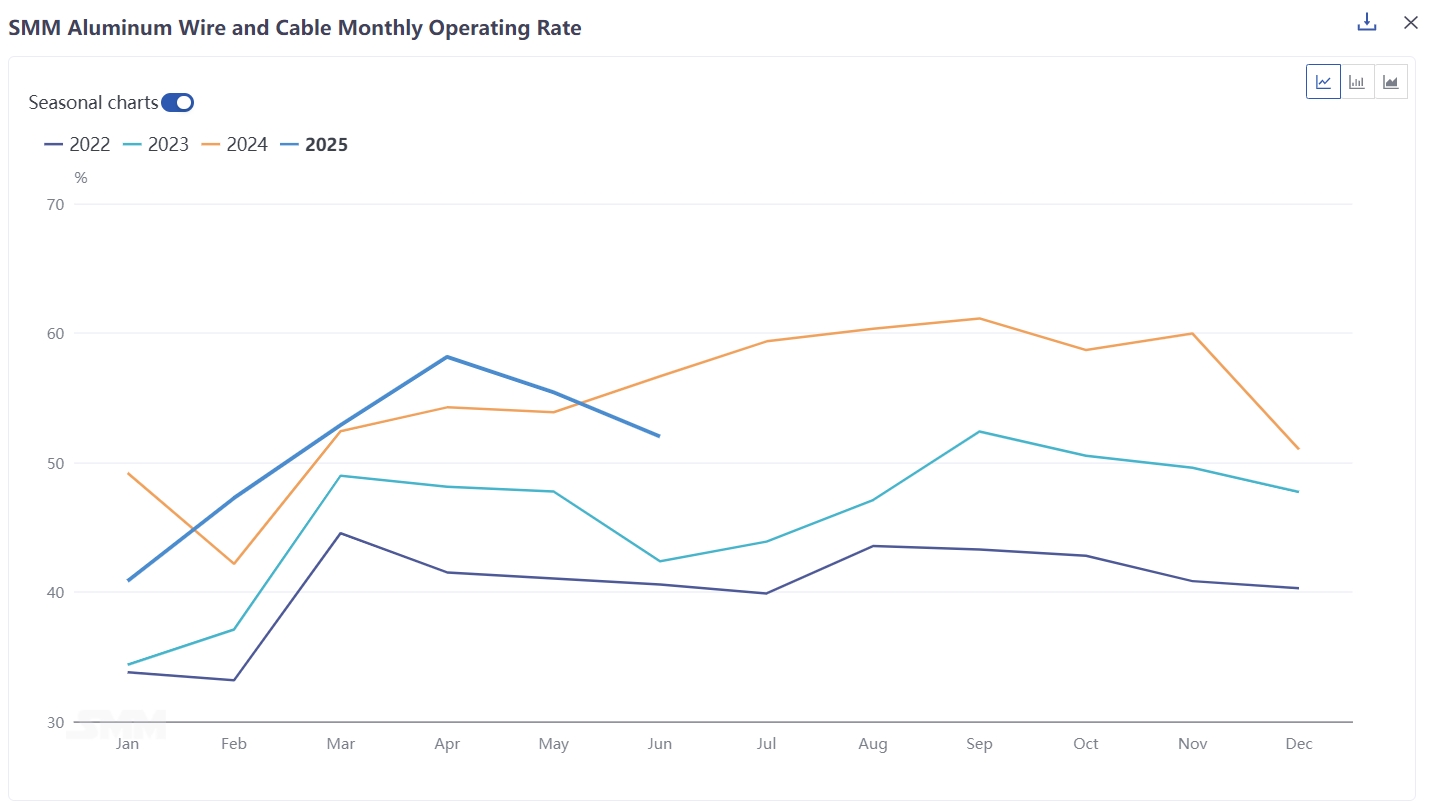

Según las estadísticas de SMM, la tasa de funcionamiento compuesta de la industria nacional de cables y alambres de aluminio en junio de 2025 fue del 52,01 %, lo que representa una disminución del 3,4 % mensual (MoM) en comparación con mayo y del 4,65 % interanual (YoY) en comparación con junio del año pasado. Desde la perspectiva del tamaño de las empresas, la tasa de funcionamiento de las grandes empresas disminuyó un 2,4 % MoM hasta el 68,53 %, la de las medianas empresas cayó un 3,2 % MoM hasta el 45,76 % y la de las pequeñas empresas disminuyó un 10,2 % MoM hasta el 16,95 %.

En el lado de las empresas, los días de inventarios de materias primas se registraron en 3,77 días, lo que representa una disminución de 3,19 días MoM, y los días de inventarios de productos terminados se registraron en 4,83 días, lo que representa una disminución de 0,52 días MoM. Al revisar junio, debido a la fluctuación del precio del aluminio en máximos y a la ralentización del ritmo de recogida de carga terminal, disminuyeron tanto los inventarios de materias primas como los de productos terminados. Mirando hacia julio, teniendo en cuenta la actual ralentización de la velocidad de coincidencia de los pedidos de State Grid, la falta de un ritmo claro de recuperación de la demanda de uso final y el continuo alto precio del aluminio que suprime la voluntad de las empresas de producir, se espera que los inventarios de materias primas y productos terminados de las empresas continúen disminuyendo en julio.

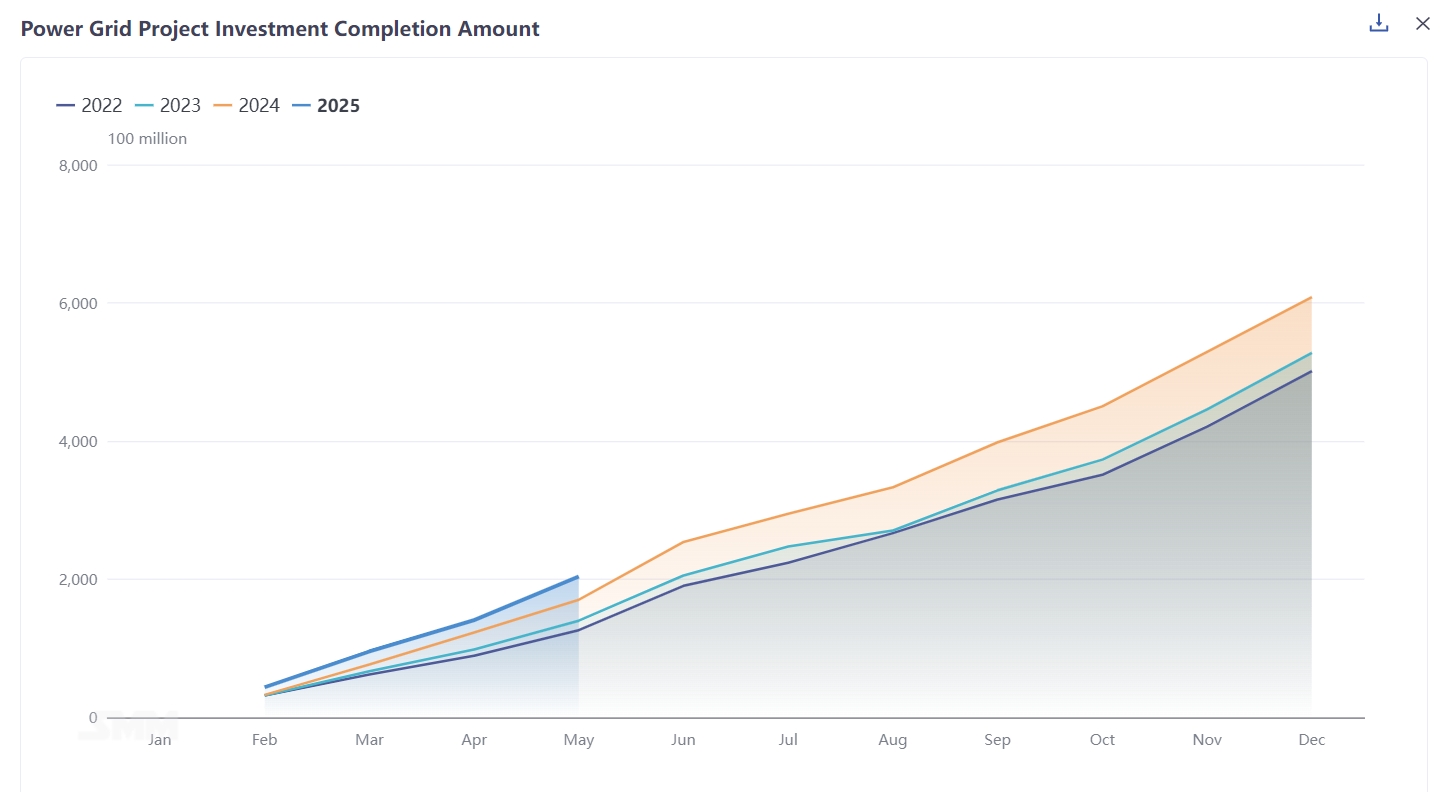

En el nivel de pedidos, en términos de inversión en redes eléctricas, la inversión completada en proyectos de redes eléctricas en mayo fue de 47.400 millones de yuanes, lo que representa un aumento del 14 % YoY, y la inversión completada en proyectos de redes eléctricas de enero a mayo fue de 170.300 millones de yuanes, lo que representa un aumento del 21,6 % YoY. La inversión en redes eléctricas avanza de manera ordenada y se espera que complete los objetivos establecidos al principio del año antes de lo previsto. Sin embargo, cabe destacar que el ritmo de licitación de las líneas de State Grid se ralentizó en junio, y las empresas también necesitan tiempo para digerir los pedidos obtenidos desde el primer semestre. Por lo tanto, se espera que la velocidad de los nuevos pedidos de State Grid continúe ralentizándose a corto plazo. Debido a la reciente aprobación de dos nuevas líneas de UHV en la industria, se espera que State Grid continúe emitiendo pedidos de materiales de línea relevantes después de agosto, y los pedidos de State Grid seguirán siendo considerables a medio y largo plazo. En términos de instalaciones fotovoltaicas, las nuevas instalaciones fotovoltaicas en mayo fueron de 92,92 GW, lo que representa un aumento del 388 % YoY, y las nuevas instalaciones fotovoltaicas de enero a mayo fueron de 197,85 GW, lo que representa un aumento del 150 % YoY. En términos de instalaciones eólicas, las nuevas instalaciones eólicas en mayo fueron de 26,32 GW, lo que representa un aumento del 801 % YoY, y las nuevas instalaciones eólicas nacionales de enero a mayo fueron de 46,28 GW, lo que representa un aumento del 134 % YoY. Debido a la llegada del período de la política "531" para la energía fotovoltaica (FV), se ha registrado un aumento explosivo en las nuevas instalaciones de energía fotovoltaica a corto plazo. Sin embargo, a largo plazo, el aumento a corto plazo puede anticipar el consumo del mercado, y los pedidos de cables relacionados con la energía fotovoltaica y eólica pueden debilitarse en el segundo semestre, con un rendimiento de pedidos que posiblemente no alcance el del primer semestre. En cuanto a las exportaciones, los datos aduaneros muestran que las exportaciones de cables de aluminio de China alcanzaron las 28.800 toneladas en mayo de 2025, un aumento del 35,2% mensual y del 71,4% interanual. De enero a mayo, las exportaciones acumuladas totalizaron 111.600 toneladas, un aumento del 26,5% en comparación con las 88.200 toneladas del mismo período de 2024. Desde la perspectiva de la estructura de productos, las exportaciones de cables de aluminio trenzados con núcleo de acero alcanzaron las 16.400 toneladas, un aumento del 5,8% mensual, mientras que las exportaciones de cables de aluminio trenzados alcanzaron las 11.200 toneladas, un aumento del 112% mensual, representando solo el 27,3% del total. Desde la perspectiva de la estructura de productos, la demanda de construcción de redes eléctricas en el extranjero sigue siendo estable, y el aumento se refiere principalmente a los cables de aluminio trenzados. Mientras tanto, debido a factores relacionados con la guerra, el volumen de exportaciones de Pakistán ha aumentado significativamente, impulsando las exportaciones de cables de aluminio nacionales. Teniendo en cuenta la situación macro y la demanda en el extranjero, se espera que las exportaciones de cables de aluminio sean más altas que en el mismo período de años anteriores.

SMM cree que la tasa de operación de la industria de cables de aluminio todavía tiene una tendencia a la debilidad a corto plazo. Sin embargo, debido a los pedidos pendientes que tienen las empresas, el espacio a la baja para las tasas de operación es relativamente limitado. A pesar de que la industria ha entrado en un ciclo de recogida de carga terminal más lenta, las empresas líderes pueden seguir manteniendo operaciones estables debido a la demanda rígida, mientras que las pequeñas y medianas empresas todavía carecen de voluntad de operar debido a los beneficios escasos, lo que arrastra hacia abajo la tendencia de la tasa de operación de la industria. SMM predice que, teniendo en cuenta el progreso de los proyectos de redes eléctricas este año, se espera que los pedidos de proyectos de ultra alta tensión y de transmisión y transformación de energía entren en una fase de recogida de carga acelerada en agosto. La tasa de operación de la industria seguirá teniendo un soporte inferior en el segundo semestre del año. Por lo tanto, se espera que la tasa de operación de la industria siga siendo débil a corto plazo, todavía esperando la llegada del siguiente ciclo.

![[SMM Noticias Flash sobre Aluminio] La fundición de Tiwai enfrenta riesgo de huelga mientras las negociaciones pasan a mediación](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)

![[SMM Noticias Flash sobre Aluminio] Nexans adquiere Republic Wire para fortalecer su negocio de cables en Norteamérica](https://imgqn.smm.cn/usercenter/WOsGj20251217171651.jpg)